政策下钢企持续高利润 焦炭波动加剧

刘娟

2017年可谓钢厂高利润的一年,截至12月8日,钢坯吨钢平均利润达673元,虽然目前已到钢市传统淡季,但钢材的低库存与高利润又与往年形成鲜明对比,对于当前钢价有较强支撑,而原料价格却出现一波“过山车”行情,就焦炭来说,10月开始下跌至11月中旬短短1个半月时间下跌700元/吨,而随后上扬至12月10日不足一个月的时间内又上涨400元/吨,可谓波动剧烈。

一、钢厂高利润 生产追高产

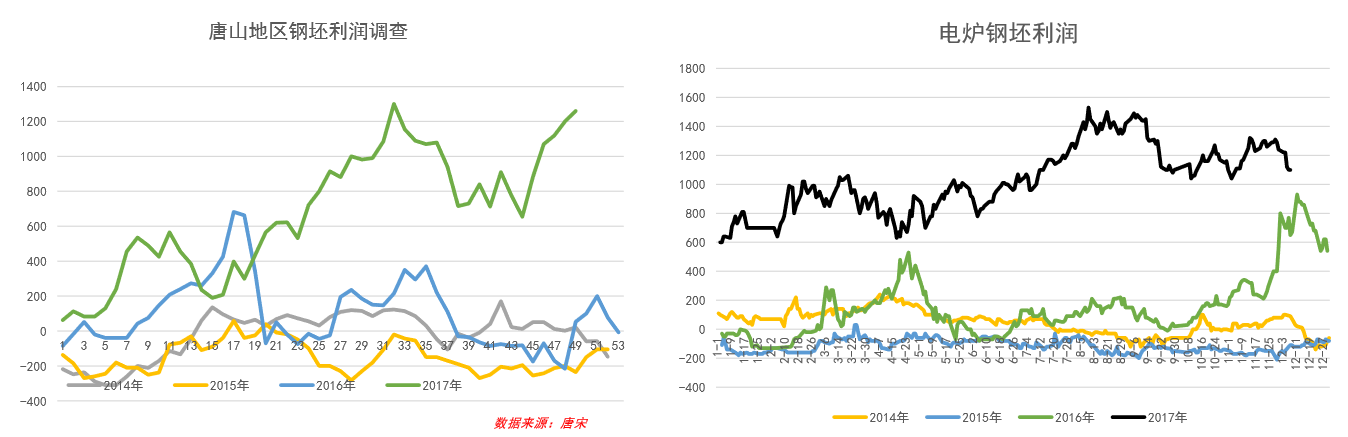

受前期关停中频炉影响,钢坯及螺纹供应端大量减少,社会库存下降,钢价上涨,钢厂利润大幅抬升,而11月15日,“2+26”城市又开始错峰生产,淡季情况下使得钢价继续坚挺向上。数据显示(可见图一),至12月8日,长流程钢坯吨钢利润为1260元/,长流程螺纹吨利润1680元,短流程的钢坯利润虽然随着废钢价格的抬高有所回撤,但也保持在1100元/吨左右,在这种情况下,钢厂的生产积极性由此可见,那么如何增产成为钢企解决的第一要务,于是高品铁矿、优质煤焦与废钢成为大家采购追捧的资源。数据显示,1、铁矿pb块(含铁量62.5%)与pb粉(含铁量61.5%)价差由正常的100元/吨附近最高拉升到275元/吨附近,卡粉(含铁量65%)与超特粉(含铁量56.5%)则由正常100-150元/吨最高拉升到440元/吨附近,与去年同期相比价差增幅110%;2、焦炭价格在下跌时一级焦资源明显下降缓慢,在10月份开始的这波下跌中,二级焦降700元/吨,而一级焦仅下跌500元/吨,抗跌性凸显;3、废钢的使用比例则由最初5%逐渐增加到20-30%,目前仍在考虑继续增加中,与此同时废钢价格年初至今上涨45.33%。

图1 长短流程钢坯利润监测(现价原料)

二、焦炭价格波动加剧 金融属性增强

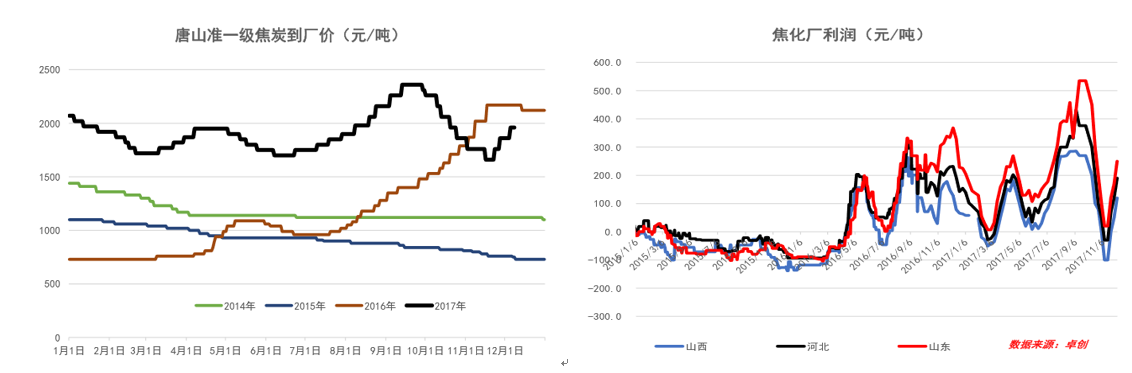

相较于往年,2017年的焦炭波动行情加剧,年初至今完成三次下跌行情,两次上涨行情,目前正在经历第三个上涨行情,若将一涨一跌视为一个波动(可见图二),那么第一轮焦炭下跌450元/吨,上涨230元/吨,第二轮下跌230上涨660元/吨,第三轮下跌700元/吨上涨到目前完成400元/吨,虽上涨趋势未结束但突破700元/吨,目前来看较为困难。

首先来看此轮焦炭价格上涨的基础:1、部分地区如山西内蒙已出现亏损(净利润);2、环保政策加强,虽然错峰生产伊始,焦化执行效果不佳,但随着环保力度的加强,焦化厂开工率确实在呈下降趋势,全国焦化厂开工率9月底至今下降16.65个百分点;3、钢厂限产不及预期引发焦炭期货上涨,一些限产焦化厂从盘面买进资源,带动贸易商及钢厂买货情绪增加。但截止到目前,此三种理由都已逐步弱化,首先焦化厂利润已随着焦炭价格上涨修复上扬,现在已有150-300元/吨利润,而焦化厂也多已降生产边缘继续下降可能不大,且随着利润的抬升也在刺激企业的生产积极性,但钢厂方面考虑到后期复产补库意愿仍比较高,但贸易商囤货对市场又形成一种无形压力,数据显示港口焦炭总库存已连续四周增加,较11月10日增加32.4万吨。

图2 焦炭价格与利润监测

三、钢、焦后期市场走势主要影响因素分析:

1、政策及供应端:虽然政府环保力度不容置喙,但随着国家紧急叫停“煤改气”及部分钢厂因供暖任务高炉有所恢复来看,民生问题也不可忽略,而高炉恢复产量增加对于需求淡季来说供应压力会逐渐增加,但于此同时对原料需求增加,不过随着焦化利润的增加焦化厂方面亦有提产迹象;—利多原料利空成品

2、需求面:钢市淡季,北方随着天气转冷需求转淡;—偏弱

3、心态:高利润下使得钢厂对于这种持续性有所顾虑,加上钢价的绝对值过高也抑制贸易商囤货需求;—偏弱

4、期货:黑色系整体处于贴水状态,但对于远月钢厂利润并不持续看好;—利多原料利空成品

综上所述,钢厂高利润,高的生产积极性对于原料来说提振作用较大,但若放开,供应压力将逐渐增加,虽受政策影响,短期难有大幅提升,短期也难看到库存积累,钢材价格仍将呈现高位震荡态势,但库存一旦开始积累,高利润低库存的平衡将被打破,价格也将会快速回落,而焦炭方面价格虽继续上涨但高度或已有限,而钢价的回落也将加快此轮焦炭到顶的节奏。

京公网安备11010502053830号

京公网安备11010502053830号